Pemerintah memberikan fasilitas berupa penggunaan tarif PPh (Pajak Penghasilan) yang bersifat final bagi UMKM dengan omzet tertentu. Tujuannya agar tidak memberatkan UMKM dengan beban administrasi pajak yang rumit.

Namun, pemerintah mengharuskan UMKM yang menggunakan tarif PPh final untuk menyampaikan laporan peredaran bruto saat SPT Tahunan.

Lantas, seperti apa laporan peredaran bruto yang harus dibuat dan bagaimana ketentuannya? Simak selengkapnya dalam pembahasan berikut ini.

Baca juga: PPh UMKM 0,5% untuk Wajib Pajak UMKM

Ketentuan laporan peredaran bruto bagi UMKM

Pasal 56 ayat (2) jo. Pasal 57 ayat (1) Peraturan Pemerintah (PP) Nomor 55 Tahun 2022 memberikan fasilitas penggunaan tarif PPh final sebesar 0,5% bagi UMKM.

Fasilitas tersebut diberikan untuk UMKM yang baru berdiri maupun yang omzetnya belum melebihi Rp4,8 miliar/tahun.

Namun, ada syarat yang harus dipenuhi oleh pelaku UMKM saat menggunakan tarif PPh final, yaitu wajib membuat dan menyampaikan laporan peredaran bruto.

Hal ini tertuang dalam Pasal 9 ayat (1) Peraturan Menteri Keuangan (PMK) Nomor 164 Tahun 2023 sebagai peraturan pelaksana dari PP Nomor 55 Tahun 2022.

Laporan tersebut dibuat sebagai lampiran atau dokumen pendukung dalam SPT Tahunan PPh yang disampaikan oleh Wajib Pajak pemilik UMKM.

Ada beberapa unsur yang harus tercantum dalam laporan peredaran bruto tersebut. Mulai dari peredaran bruto setiap bulan, jumlah PPh final yang terutang, hingga jumlah PPh final yang telah disetor.

Bagaimana bila Wajib Pajak tidak menyampaikan laporan tersebut dalam SPT Tahunan? Maka akan ada konsekuensi yang diterima, yaitu akan dikenakan sanksi administratif di bidang perpajakan sebagaimana disebut dalam Pasal 9 ayat (3) PMK Nomor 164 Tahun 2023.

Baca juga: Tarif PPh Final UMKM Berakhir Tahun 2024

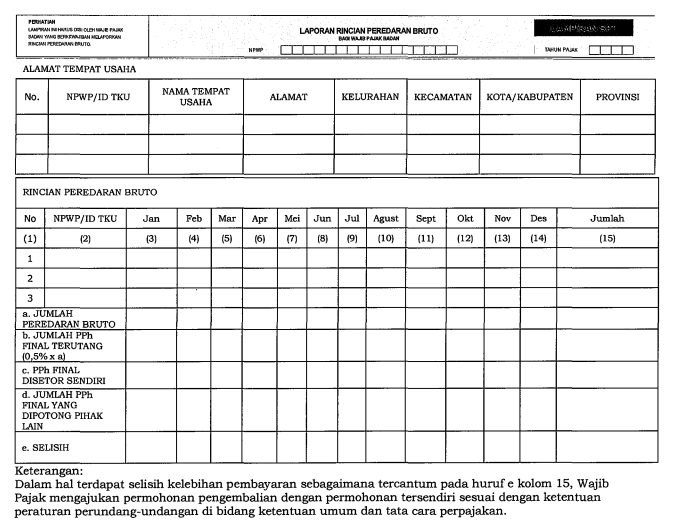

Format laporan peredaran bruto

Dalam Pasal 9 ayat (4) PMK Nomor 164 Tahun 2023 disebutkan bahwa laporan peredaran bruto yang dimaksud harus sesuai dengan contoh format yang ada. Contoh format tersebut tersedia dalam bagian Lampiran huruf D angka 1 PMK Nomor 164 Tahun 2023.

Sedangkan, berikut contoh format laporan peredaran bruto untuk Wajib Pajak badan yang memanfaatkan tarif PPh final 0,5%:

Laporan penghitungan omzet di atas harus Anda lampirkan sebagai dokumen pendukung saat menyampaikan SPT Tahunan PPh. Bila tidak disampaikan, maka SPT Tahunan akan dianggap tidak lengkap.

Bila Anda kesulitan mengurus pajak usaha, gunakan saja jasa Bisa Pajak untuk hitung, setor, dan laporkan pajak. Anda dapat jadwalkan konsultasi pajak online gratis atau langsung chat admin konsultan pajak kami sekarang!

Lihat pilihan jasa pajak usaha yang tepat untuk Anda di sini!

Pastikan pula untuk selalu update dengan informasi terbaru seputar dunia perpajakan di Indonesia melalui berbagai media sosial kami!